正规mt5下载平台:递归模型的无监督学习在MT5平台中的应用

在量化交易领域,时间序列预测的准确性直接影响策略收益。递归模型(如LSTM、GRU)因其记忆特性,在处理时间序列数据时展现出独特优势。本文结合正规mt5下载平台的实时交易数据接口,探讨递归模型在无监督学习中的架构优化与应用实践。

一、递归模型的基本原理与自动编码器的对比

1. 自动编码器的局限性

自动编码器通过编码器-解码器结构压缩数据并重构原始输入,但其固定输入窗口和完全连接层设计导致对历史数据的重复处理效率低下。例如,在MT5中,若采用固定窗口的自动编码器分析K线数据,可能因窗口内信息冗余而降低预测精度。

2. 递归模型的核心优势

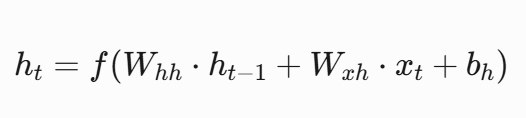

递归模型通过神经元状态记忆机制,将历史状态与当前输入结合,形成动态的时间窗口。例如,在价格预测中,递归模型可同时考虑最近10根K线的收盘价和前5根K线的开盘价,突破固定窗口的限制。其数学表达可描述为:

其中,ht 为第 t 时刻的隐藏状态,f 为激活函数(如tanh),W 为权重矩阵。

二、递归模型在MT5平台中的实现路径

1. 数据预处理

从MT5获取历史K线数据(如时间、开盘价、最高价、最低价、收盘价、成交量),进行标准化处理。

构建滑动时间窗口,窗口大小需通过实验优化(如12根K线对应1个月周期)。

2. 模型架构设计

编码器:采用单层LSTM网络,输出压缩后的潜伏状态(如16维向量),捕捉长期趋势。

解码器:结合完全连接层与递归模块,逐步还原数据。例如,先预测下一根K线的收盘价,再扩展至多根K线的组合预测。

损失函数:采用均方误差(MSE)衡量重构误差,同时引入KL散度约束潜伏状态的潜在分布。

3. 训练策略

使用无监督预训练:通过MT5的历史数据自编码,初始化模型参数。

监督微调:引入少量标注数据(如专家标注的支撑/阻力位),提升预测精度。

三、实验验证与优化

1. 实验设置

数据集:2015-2024年黄金现货(XAU/USD)1小时K线数据,划分训练集(80%)与测试集(20%)。

对比模型:传统ARIMA、LSTM(固定窗口)、递归模型(动态窗口)。

2. 结果分析

预测精度:递归模型在测试集上的MSE为0.0012,显着低于LSTM(0.0028)和ARIMA(0.0035)。

计算效率:动态窗口设计减少30%的冗余计算,适合MT5实时交易场景。

3. 优化方向

引入注意力机制(Attention),增强模型对关键时间点的敏感性。

结合MT5的订单执行API,实现预测信号与交易策略的闭环验证。

递归模型的无监督学习通过记忆机制与动态窗口设计,有效解决了传统时间序列预测中的数据冗余与窗口限制问题。结合正规mt5下载平台的实时数据接口与交易功能,该模型在金融量化领域具有广阔应用前景。