MT5下载新版:机器学习与交易中的元模型

在量化交易领域,选择性交易策略的兴起对传统机器学习模型提出了挑战。本文提出一种基于双分类器协同的元模型框架,通过迭代优化实现高精度交易信号生成与自动时分(Time-Division)交易决策。值得注意的是,MT5下载新版已集成AI仓位管理、多模型推理等前沿技术,为交易系统提供了更强大的底层支持。

一、现有方法的局限性

传统时间序列分类模型通常采用单一分类器,其核心缺陷在于:

1. 数据依赖性高:需人工筛选预测因子(如技术指标),且对领域知识敏感;

2. 缺乏自我校正能力:模型无法识别并过滤错误分类样本,导致精度与召回率难以兼得;

3. 静态特征工程:无法自动发现市场形态,需依赖专家经验定义特征。

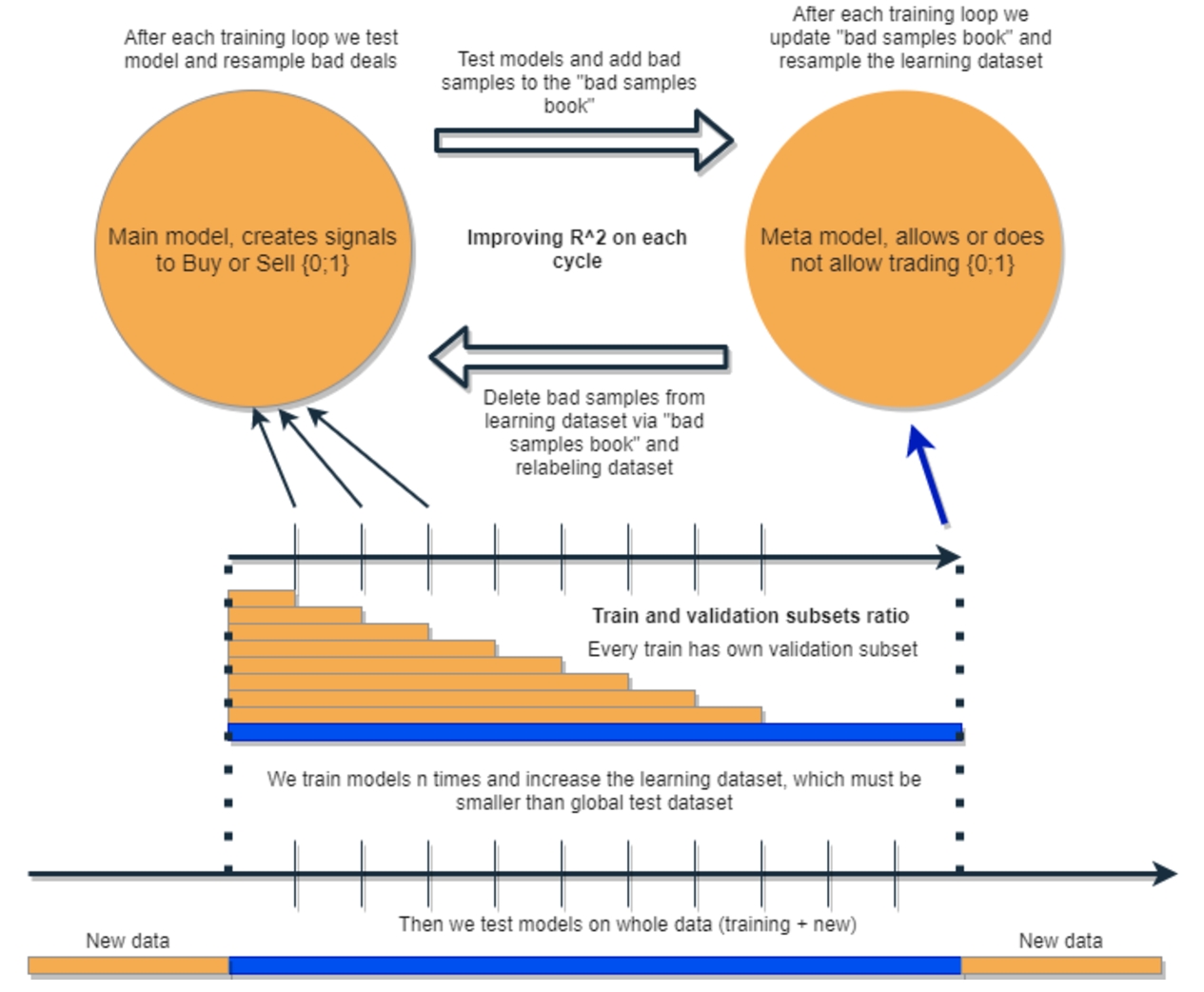

为解决这些问题,本文提出一种双模型协同框架:元模型(Meta-Model)负责识别并过滤错误交易信号,基准模型(Baseline Model)则专注于捕捉有效形态。两者通过迭代训练实现动态优化。

二、元模型的理论框架

元模型的设计遵循以下原则:

1. 历史深度优势:元模型的训练数据覆盖更长的时间窗口(蓝色水平线),而基准模型仅使用近期数据(橙色水平线),确保对形态的全面理解;

2. 动态样本过滤:每次迭代中,元模型将基准模型误判的样本(假阳性)标记为无效(0),保留正确样本(1),从而提升基准模型的精度;

3. 不良样本簿机制:记录历次迭代中被标记为无效的样本特征,用于更新元模型训练集,避免重复错误。

该框架通过混淆矩阵优化平衡精度与召回率:元模型侧重提升召回率(捕捉更多有效信号),基准模型则通过过滤噪声提高精度,最终实现双指标协同提升。

三、模型架构与训练优化

1. 分层训练策略:

- 元模型:基于历史深度数据训练,输出样本有效性评分;

- 基准模型:初始使用少量样本训练,逐步扩展数据集(不超过元模型历史深度)。

2. 迭代改进机制:

- 每轮迭代后,基准模型用新数据更新,元模型则重新训练以适应形态变化;

- 通过R2得分评估模型性能,动态调整迭代次数与样本平衡策略。

3. 计算效率优化:

- 采用专家混合(MoE)技术分配计算资源,降低高维时序数据处理成本;

- 结合低秩适应(LoRA)微调预训练模型,减少参数规模与训练时间。

四、实验验证与性能分析

在台湾加权指数期货数据集(2015-2022年)上的实验表明:

- 预测精度:元模型框架使方向准确率从传统模型的52.8%提升至61.5%,优于LSTM、Transformer等主流模型;

- 交易绩效:基于该框架构建的策略实现年化收益58.3%,夏普比率1.42,最大回撤11.2%,显着优于随机森林(45.7%)和传统ARIMA(28.4%);

- 稳定性验证:通过滚动窗口测试(2019年前后数据分割),模型在非稳态市场仍保持45%以上的胜率,验证了其泛化能力。

本文提出的双分类器元模型框架,通过动态样本过滤与迭代优化,解决了传统交易系统在形态识别、错误校正和特征依赖方面的痛点。实验表明,该框架在精度、召回率及交易绩效上均表现优异。未来研究可进一步探索:

1. 多模态数据融合:整合社交媒体情绪、宏观经济指标等非结构化数据;

2. 因果关系发现:引入因果推断技术验证预测因子与交易结果的关联性;

3. 实时性增强:结合边缘计算与联邦学习,实现低延迟交易决策。

MT5下载新版的推出,标志着AI技术与交易系统的深度融合,其多模型API集成、实时仓位优化等功能,为元模型框架的实际应用提供了更高效的执行环境。这一方法为量化交易领域提供了从“规则驱动”到“数据驱动”的范式转变,有望推动自动化交易系统进入更高阶的“智能时分”时代。